Triển vọng đầu tư cổ phiếu bất động sản khu công nghiệp sẽ tập trung vào doanh nghiệp có quỹ đất sạch, tình hình tài chính lành mạnh, định giá hấp dẫn với tỷ lệ cổ tức cao.

Đó là nhận định của Chứng khoán MB (MBS) trong báo cáo triển vọng ngành bất động sản khu công nghiệp (BĐS KCN) mới cập nhật.

Theo MBS, kết thúc năm 2023, tổng diện tích đất công nghiệp cả nước đạt 89.200 ha (tăng 1,5% so với năm 2022), mức tăng chủ yếu ở thị trường miền Bắc. Tổng diện tích đất KCN đã cho thuê đạt khoảng 51.800 ha, tăng 2.800 ha (5,7%), tỷ lệ lấp đầy khoảng 57,7%.

Tính riêng các KCN đã đi vào hoạt động có tỷ lệ lấp đầy đạt khoảng 72,4%. Giá cho thuê ở miền Nam ổn định ở mức 168 USD/m2 trong khi giá cho thuê tại miền Bắc tăng 10% so với cùng kỳ, đạt 123 USD/m2.

Trong tương lai, đơn vị phân tích nhận định KCN truyền thống dần mất đi lợi thế cạnh tranh, thay vào đó KCN hướng tới yếu tố xanh, bền vững ngày càng hấp dẫn nhà đầu tư. Đầu tư vào dự án công nghệ cao sử dụng nguyên liệu sạch, giảm phát thải khí carbon ra môi trường đang là xu thế hiện nay. Ngoài ra, dòng vốn đầu tư có xu hướng dịch chuyển sang thị trường loại 2 nhờ nguồn cung còn lớn, giá thuê thấp.

Về thu hút FDI, MBS cho biết, Ấn Độ và Indonesia đang là đối thủ cạnh tranh lớn nhất với Việt Nam trong thu hút FDI vào lĩnh vực công nghệ cao. CAGR vốn FDI vào Việt Nam 2018-2022 chỉ đạt 4%, trong khi Ấn Độ và Indonesia lần lượt đạt 9% và 13%. Việc áp dụng thuế tối thiểu toàn cầu làm mất đi lợi thế của Việt Nam trong thu hút đầu tư FDI và sẽ ảnh hưởng tới ngành BĐS KCN.

Tuy nhiên, Việt Nam có lợi thế cạnh tranh nhờ những hiệp định thương mại đã ký kết, chi phí lao động và điện năng hấp dẫn. Việc nâng tầm lên đối tác chiến lược với Mỹ cũng sẽ giúp thu hút đầu tư vào phát triển công nghệ cao.

MBS kỳ vọng các doanh nghiệp hoạt động trong lĩnh vực BĐS KCN ở miền Bắc sẽ hưởng lợi nhiều từ nguồn vốn FDI tăng mạnh và chuyển dịch của nhà xưởng nhờ vị trí chiến lược (gần Trung Quốc), cơ sở hạ tầng tốt, chi phí thuê thấp hơn và nguồn đất sạch lớn hơn so với khu vực miền Nam. Đối với các tỉnh phía Nam, tỉnh Bình Dương được đánh giá cao do vị trí đắc địa, cơ sở hạ tầng phát triển và lượng đất có sẵn mới.

Từ những phân tích trên, MBS cho rằng triển vọng đầu tư cổ phiếu BĐS KCN trong năm 2024 sẽ tập trung vào doanh nghiệp có: Quỹ đất sạch đảm bảo cho thuê trong dài hạn, vị trí thuận lợi, được đầu tư cơ sở hạ tầng giao thông; tình hình tài chính lành mạnh, vay nợ thấp; định giá hấp dẫn với tỷ lệ cổ tức cao.

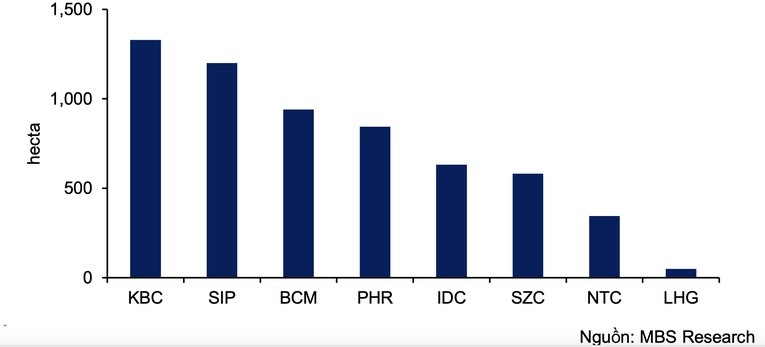

Quỹ đất của các doanh nghiệp bất động sản khu công nghiệp.

Triển vọng cổ phiếu bất động sản khu công nghiệp năm 2024

Trên cơ sở đó, MBS lựa chọn IDC của Tổng Công ty Idico và PHR của CTCP Cao su Phước Hoà.

Idico đang đầu tư, quản lý 10 KCN tại Việt Nam với tổng diện tích 3.267 ha, trong đó 7 KCN ở phía Nam và 3 KCN ở phía Bắc. Diện tích đất thương phẩm còn lại là khoảng 600 ha. Công ty chủ trương phát triển nhà ở xã hội và nhà ở công nhân gần các KCN mà mình phát triển. Các dự án này sẽ được hưởng lợi từ chính sách phát triển Chính phủ đang khuyến khích đầu tư. Biên lợi nhuận cao nhờ giá vốn thấp.

KCN Hựu Thạnh (395 ha) sẽ là động lực tăng trưởng chính trong phân khúc BĐS KCN của Idico thời gian tới. Năm 2024, IDC có thể ghi nhận doanh thu từ chuyển nhượng 2,2 ha tại Long An cho AEON với doanh thu dự kiến 437 tỷ đồng.

MBS dự báo doanh thu năm 2024 của IDC đạt 9.718 tỷ đồng (tăng 12% so với cùng kỳ) và lợi nhuận ròng đạt 2.410 tỷ đồng (tăng 37,8%).

Với PHR, dự án KCN của công ty cũng như của NTC (KCN Nam Tân Uyên) và VSIP – hai đơn vị PHR đầu tư – có vị trí thuận lợi, được kỳ vọng nhanh chóng được lấp đầy do nguồn cung đất tại Bình Dương không còn nhiều.

Tình hình tài chính của PHR cũng lành mạnh, cổ tức cao đều hàng năm. Định giá hấp dẫn với tiềm năng tăng giá 28%.

MBS dự báo doanh thu năm 2024 của công ty đạt 1.707 tỷ đồng (tăng 26,4%) và lợi nhuận ròng đạt 550 tỷ đồng (giảm 11,6%).

Theo stockbiz.vn