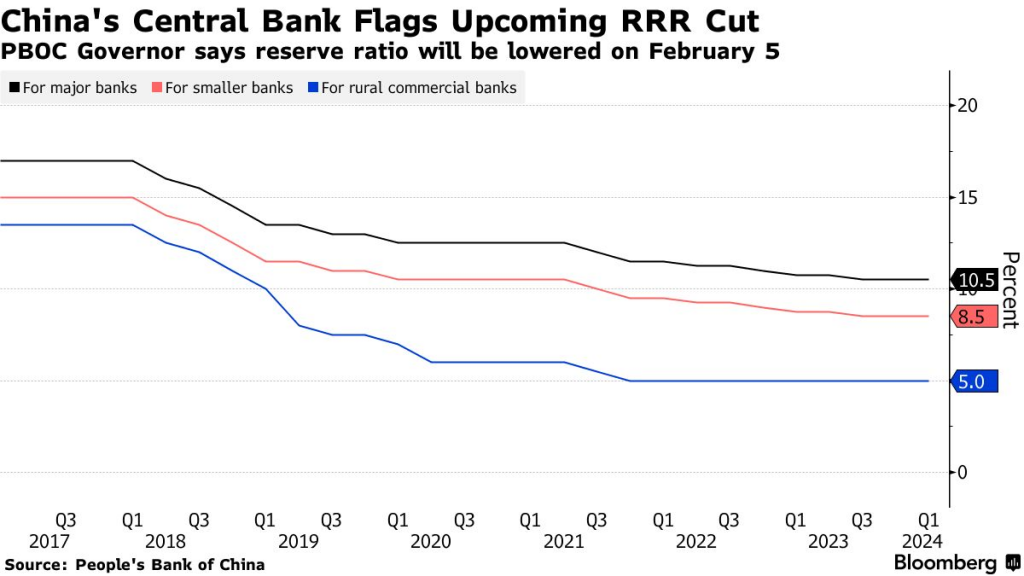

Trung Quốc sẽ hạ tỷ lệ dự trữ bắt buộc 0.5 điểm phần trăm với các ngân hàng thương mại vào đầu tháng 2/2024, từ đó giải phóng thêm thanh khoản vào nền kinh tế.

Trong cuộc họp báo ngày 24/01, Thống đốc NHTW Trung Quốc Pan Gongsheng cho biết động thái hạ tỷ lệ dự trữ bắt buộc từ ngày 05/02 sẽ bơm thêm 1 ngàn tỷ Nhân dân tệ (139 tỷ USD) thanh khoản dài hạn vào thị trường.

Trong quá khứ, hiếm khi Thống đốc Ngân hàng Trung ương Trung Quốc (PBoC) báo trước sẽ giảm tỷ lệ dự trữ bắt buộc trong một cuộc họp báo. Thông thường, Hội đồng Nhà nước Trung Quốc sẽ phát tín hiệu đầu tiên và sau đó PBoC sẽ đưa ra tuyên bố trên website.

Tuy vậy, các phát biểu của ông Pan được đưa ra ngay khi giới chuyên gia và đầu tư cảm thấy thất vọng vì các chính sách hỗ trợ từ Chính phủ. Tâm lý nhà đầu tư cũng rất bi quan và chứng khoán Trung Quốc, Hồng Kông đã “bốc hơi” hơn 6,000 tỷ USD so với đỉnh năm 2021.

“Việc thông báo trước về giảm tỷ lệ dự trữ bắt buộc cho thấy không còn công cụ nào hiệu quả để ngăn chặn đà giảm trên thị trường chứng khoán”, Shen Meng, Tổng Giám đốc tại Chanson & Co., chia sẻ.

Dù vậy, thị trường phản ứng trái chiều với thông tin trên. Các chuyên viên phân tích cho rằng động thái này nhằm bơm thanh khoản trước dịp Tết Nguyên Đán và tác động tới nền kinh tế sẽ bị hạn chế.

Chỉ số Hang Seng China Enterprises – theo dõi các công ty Trung Quốc niêm yết ở Hồng Kông – tăng 4.7% sau chia sẻ từ Thống đốc Pan. Lợi suất trái phiếu Chính phủ Trung Quốc kỳ hạn 10 năm giảm 1 điểm cơ bản về 2.49%, còn đồng Nhân dân tệ đi ngang.

Hạ tỷ lệ dự trữ bắt buộc sẽ giải phóng thêm thanh khoản, từ đó giúp các ngân hàng mở rộng cho vay và mua trái phiếu để hỗ trợ nền kinh tế. Trong năm 2023, PBoC đã hai lần hạ tỷ lệ dự trữ bắt buộc và lần gần đây nhất diễn ra vào tháng 9/2023.

“Động thái hạ tỷ lệ dự trữ bắt buộc có thể nâng đỡ tâm lý nhà đầu tư theo nghĩa các động thái từ Trung Quốc có vẻ quyết đoán hơn”, Kevin Net, Trưởng bộ phận cổ phiếu châu Á tại Tocqueville Finance, chia sẻ. “Tuy nhiên, một số nhà đầu tư có thể tận dụng cơ hội này để thoát hàng nếu thị trường hồi phục ngắn hạn, trừ khi Chính phủ tung thêm chính sách để giải quyết các vấn đề mang tính cấu trúc trong lĩnh vực bất động sản”.

Ông Pan chia sẻ NHTW sẽ có thêm dự địa để hỗ trợ nền kinh tế trong năm nay, khi Fed không còn nâng lãi suất. Gần đây, các quan chức Fed đã bắt đầu chuyển sang bàn về thời điểm hạ lãi suất và khoảng cách về chính sách giữa hai nền kinh tế lớn nhất thế giới sẽ thu hẹp trong năm 2024, ông nói thêm.

“Điều này sẽ mở rộng không gian để PBoC thực hiện các nghiệp vụ về chính sách tiền tệ”, ông Pan chia sẻ, đồng thời nó thêm NHTW sẽ tiếp tục theo dõi động thái của Fed.

Ông Pan cũng chia sẻ rủi ro tài chính của Trung Quốc nhìn chung vẫn trong tầm kiểm soát và PBoC sẽ đẩy mạnh các biện pháp phản chu kỳ (counter-cyclical). Vị Thống đốc cho biết PBoC sẽ giữ đồng Nhân dân tệ ở mức cần bằng hợp lý và tỷ giá Nhân dân tệ sẽ tiếp tục do thị trường quyết định.

Tại thời điểm này, nhiều nhà đầu tư tỏ ra lo ngại về sự biến động của đồng Nhân dân tệ cũng như không chắc chắn về thời điểm Fed hạ lãi suất. Điều này làm hạn chế dư địa hỗ trợ kinh tế của PBoC. Trong khi đó, các ngân hàng tiếp tục ghi nhận biên lãi thuần (NIM) thấp kỷ lục, họ cần thêm thời gian để giảm chi phí huy động vốn và sau đó mới có thể hấp thụ tác động của việc giảm lãi suất.

Theo Vietstock