(KTSG) – Ngân hàng Nhà nước (NHNN) đặt mục tiêu tăng trưởng tín dụng năm 2024 là 15%. Đã có những lo lắng về rủi ro lạm phát gia tăng khi tăng nhanh cung tiền, vì ở Mỹ và các nước phát triển, việc tăng cung tiền cách nay ba năm chính là nguồn cơn của lạm phát toàn cầu hiện tại. Tuy nhiên, có những khác biệt trong cách thức quản lý cung tiền ở Mỹ và Việt Nam mà chúng ta cần phải lưu ý.

2 triệu tỉ đồng – lượng tín dụng mới dự kiến sẽ được bơm vào nền kinh tế trong năm 2024. Ảnh: LÊ VŨ

Khoảng 2 triệu tỉ đồng, từ 15% của tổng lượng tín dụng 13,5 triệu tỉ đồng của năm 2023, là lượng tín dụng mới dự kiến sẽ được bơm vào nền kinh tế trong năm 2024. Tăng trưởng tín dụng và tăng trưởng cung tiền có một mối quan hệ mật thiết ở thị trường Việt Nam.

Thuật ngữ “bơm tiền” ngày càng được sử dụng phổ biến ở Việt Nam, kể từ lúc Cục Dự trữ liên bang Mỹ (Fed) liên tục bơm tiền vào nền kinh tế Mỹ thông qua các gói nới lỏng định lượng. Tuy nhiên, cách điều hành chính sách tiền tệ của NHNN ở Việt Nam có rất nhiều điểm khác biệt so với Fed ở Mỹ.

Bơm tiền luôn gây ra những quan ngại về lạm phát. Người ta cũng dùng thuật ngữ đó ở Việt Nam khi cung tiền của Việt Nam tăng mạnh. Điểm đầu tiên chúng ta cần lưu ý đó là Fed điều hành chính sách tiền tệ thông qua mức lãi suất Federal funds rate, chính là mức lãi suất mà chúng ta luôn theo dõi định kỳ từ các cuộc họp của Fed, trong khi đó NHNN lại điều hành chính sách tiền tệ chủ yếu thông qua mức room tín dụng mục tiêu của hệ thống các ngân hàng thương mại.

Bản chất của cung tiền ở Việt Nam

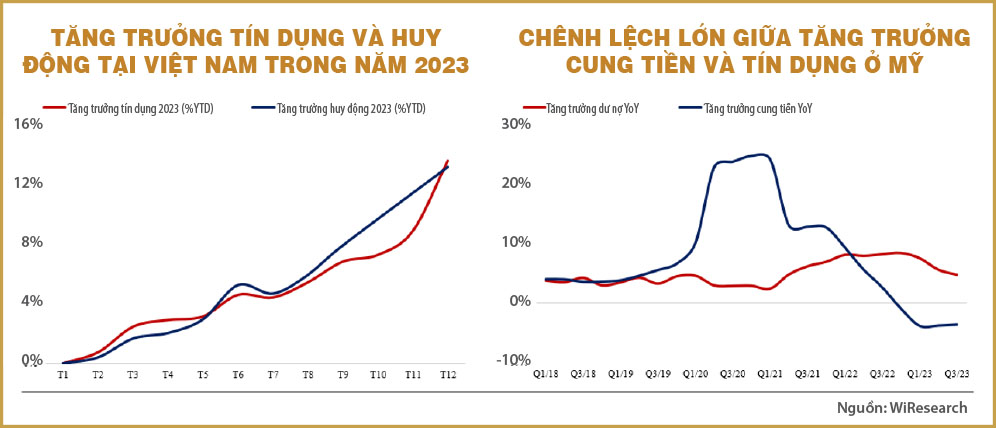

Cung tiền ở Việt Nam đã tăng vọt trong những tháng cuối năm 2023 cùng với chính sách thúc đẩy tín dụng của NHNN. Số liệu cho thấy, chỉ trong quí cuối năm 2023, cung tiền tăng hơn 800.000 tỉ đồng, gần bằng cả chín tháng đầu năm cộng lại, tăng 15% so với đầu năm 2023. Tăng trưởng cung tiền và tăng trưởng tín dụng ở Việt Nam luôn duy trì tương hỗ với nhau rất chặt chẽ. Số liệu thống kê bên dưới cho chúng ta thấy mối quan hệ đó chặt chẽ như thế nào trong năm 2023.

Điều tương tự cũng diễn ra trong những năm trước. Trong ngắn hạn, có thể có những chênh lệch giữa mức tăng trưởng cung tiền và tăng trưởng tín dụng (như những gì đã diễn ra trong năm 2022). Tuy nhiên khi xem trong một đoạn thời gian đủ dài, từ 5-7 năm, thì mức tăng trưởng cung tiền và tăng trưởng tín dụng luôn tương quan rất cao với nhau.

Trong khi đó, nếu chúng ta theo dõi mức tăng trưởng tín dụng và tăng cung tiền ở Mỹ, sẽ thấy có mức độ lệch rất lớn. Trong giai đoạn Mỹ tăng cung tiền mạnh để hỗ trợ nền kinh tế trước dịch Covid-19 thì mức tăng trưởng tín dụng ở Mỹ lại rất thấp. Như vậy, tiền ở Mỹ được bơm trực tiếp vào nền kinh tế chứ không thông qua hệ thống ngân hàng như cách vận hành ở thị trường Việt Nam.

Cấu trúc nền kinh tế khác nhau cũng khiến cho cấu trúc của thị trường tài chính rất khác nhau. Thị trường tài chính các nền kinh tế phát triển có sự phát triển đồng đều của chiếc kiềng ba chân là nguồn vốn vay ngân hàng, nguồn vốn từ phát triển trái phiếu và nguồn vốn từ phát hành cổ phiếu. Trong khi đó, nền kinh tế Việt Nam lại phụ thuộc rất lớn vào nguồn vốn vay ngân hàng. Số liệu thống kê cho thấy trong suốt một năm qua mức huy động vốn cổ phần của các doanh nghiệp niêm yết cao nhất cũng chỉ khoảng 100.000 tỉ đồng, trong khi mức tăng trưởng tín dụng hàng năm luôn trên mức 1 triệu tỉ đồng và dự kiến năm 2023 là 2 triệu tỉ đồng như đầu bài có đề cập. Mặt khác, thị trường trái phiếu đã có sự phát triển nhanh chóng trong vài năm qua, nhưng vì phát triển quá nóng nên đã có sự sụt giảm mạnh khi nhiều sự cố xảy ra.

Cung tiền tại Việt Nam chủ yếu tăng thông qua hệ thống ngân hàng, khác biệt với cách Mỹ tăng cung tiền thông qua hoạt động OMO. Trong khi Mỹ tập trung vào việc kiểm soát lạm phát và ổn định kinh tế vĩ mô, Việt Nam có thể ưu tiên hơn cho việc kích thích tăng trưởng. Cách tiếp cận này có ảnh hưởng quan trọng tới cách thức đầu tư và chi tiêu trong nền kinh tế, cũng như đến quyết định của nhà đầu tư và người tiêu dùng. Do đó, cách điều tiết cung tiền ở Việt Nam sẽ tác động trực tiếp vào vấn đề tăng trưởng kinh tế hơn là ở Mỹ.

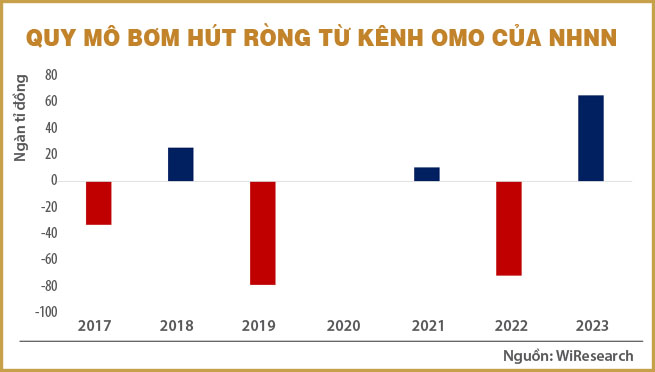

Số liệu về việc bơm/hút ròng của kênh OMO trong vòng bảy năm qua cho thấy, mức bơm ròng của kênh OMO vào nền kinh tế thực ra rất thấp. Mức tăng cung tiền từ kênh OMO hàng năm chưa bằng 5% tổng lượng cung tiền hàng năm từ kênh ngân hàng. Kênh OMO ở Việt Nam đóng vai trò điều tiết dòng tiền hơn là một kênh bơm vốn, khi chúng ta thấy hoạt động bơm ròng và hút ròng diễn ra đan xen nhau.

Nói cách khác, kênh OMO ở Việt Nam chủ yếu thực hiện chức năng điều tiết cung tiền hơn là bơm tiền. Ví dụ trong năm 2023 lượng bơm ròng từ thị trường OMO cho nền kinh tế là chưa đến 100.000 tỉ đồng trong tổng cung tiền.

Cuối cùng, cung tiền ở Việt Nam còn bị ảnh hưởng bởi việc mua ròng ngoại tệ hàng năm của NHNN để tích lũy dự trữ ngoại hối, từ đó ổn định tỷ giá. Cán cân thương mại luôn thặng dư trong những năm gần đây đòi hỏi NHNN bơm một lượng tiền đồng ra nền kinh tế để hút ngoại tệ.

Điều đó được thực hiện trực tiếp thông qua kênh ngân hàng thương mại khi việc mua ngoại tệ từ hệ thống ngân hàng thương mại sẽ giúp tăng cung cho vay, tuy nhiên hoạt động cung tiền cũng đều sẽ bị giới hạn bởi mức trần tăng trưởng tín dụng hàng năm. Điều đó cũng góp phần giải thích tại sao từ lúc room tín dụng được triển khai từ năm 2011 thì lạm phát ở Việt Nam được kiểm soát tốt hơn rất nhiều, do cung tiền được kiểm soát chặt cùng với mức trần tăng trưởng tín dụng.

Tác động đến lạm phát cũng sẽ khác nhau

Hoạt động tăng trưởng cung tiền ở Việt Nam gắn liền với hoạt động giải ngân của hệ thống ngân hàng thương mại. Do đó, cung tiền của nền kinh tế cũng sẽ góp phần lớn vào việc tác động đến các hoạt động kinh tế thực, từ đó tạo ra sự gia tăng trong giá trị hàng hóa. Việc số lượng hàng hóa gia tăng cũng góp phần giảm áp lực lên lạm phát, dù có một lượng cung tiền đáng kể đã gia tăng.

Vấn đề liệu việc tăng trưởng tín dụng cao như vậy có tạo ra lạm phát hay không còn phụ thuộc nhiều vào khả năng hấp thụ của nền kinh tế. Nếu cung tiền được bơm vào nền kinh tế mà lại không thể tạo ra giá trị thì sẽ có thể gây ra áp lực cho lạm phát. Không phải ngẫu nhiên mà NHNN đã nới mục tiêu tăng trưởng tín dụng năm 2024, nó xuất phát từ điều kiện lạm phát trong nước đã được kiểm soát tốt trong năm 2023 và bối cảnh lạm phát ở các quốc gia đã bắt đầu giảm tốc mạnh.

Lạm phát ở Việt Nam trong suốt thập niên qua vẫn chủ yếu bị tác động bởi yếu tố chi phí đẩy hơn là yếu tố cầu kéo. Giá cả các mặt hàng năng lượng và hàng hóa gia tăng trước những bất ổn địa chính trị trong những năm qua mới là yếu tố chính ảnh hưởng đến xu hướng giá cả ở Việt Nam.

Điều đáng lo nhất trong năm 2024 không phải là vấn đề lạm phát, mà là liệu dòng vốn tín dụng có đi vào hoạt động kinh tế thực trước sức cầu yếu hiện tại của nền kinh tế hay không. Một mức tăng trưởng tín dụng cao khi sức hấp thụ kém sẽ có thể đẩy nguồn tín dụng ngân hàng vào việc tái tài trợ cho các khoản nợ cũ. Hay trong ngắn hạn, những dòng tiền rẻ từ hệ thống ngân hàng có thể được dẫn vào các tài sản tài chính như cổ phiếu hay vàng để tạo ra những tác động về giá các tài sản này trong ngắn hạn.

Hơn nữa, vòng quay tiền của Việt Nam có đặc điểm là thấp hơn hẳn so với các nước (chỉ nằm trong khoảng từ 0,55-0,65, thấp hơn nhiều so với mức 1,5-2 ở thị trường Mỹ), và cũng nằm trong xu hướng giảm trong nhiều năm qua. Điều đó thể hiện một phần cung tiền có thể đang bị tắc lại và không được hấp thụ tốt trong nền kinh tế, khiến vòng quay sụt giảm, từ đó giảm hiệu quả của quá trình cung tiền.

Tóm lại, việc hiểu cơ chế cung tiền ở Việt Nam có những điểm khác biệt so với thị trường Mỹ như thế nào sẽ giúp nhà đầu tư biết được bản chất của dòng tiền trong thị trường tài chính ở Việt Nam. Các hành động của NHNN sẽ cần được diễn giải một cách đặc thù hơn trong bối cảnh ở Việt Nam, chứ không thể rập khuôn một cách máy móc như các kiến thức của các thị trường vốn phát triển như ở Mỹ.

Theo thesaigontimes.vn