Không chỉ có tổng nợ xấu nội bảng tăng “phi mã”, nợ nhóm 4 (nợ nghi ngờ) và nợ nhóm 5 (nợ có khả năng mất vốn) của ngân hàng Sacombank và ngân hàng MSB cũng đều tăng mạnh trong năm qua.

Ngân hàng Sacombank và ngân hàng MSB có tổng nợ xấu tăng hơn gấp đôi trong năm 2023.

Mặc dù cả nền kinh tế trải qua một năm đầy khó khăn, nhưng nhiều ngân hàng vẫn ghi nhận kết quả kinh doanh tích cực trong năm 2023.

Trong đó, nhiều ngân hàng đã thiết lập được kỷ lục lợi nhuận sau thuế cao nhất từ trước tới nay, chỉ có ít ngân hàng báo lỗ hoặc lãi giảm.

Ở một diễn biến khác, năm 2023 cũng ghi nhận một kỷ lục buồn khi hầu hết ngân hàng có nợ xấu “phình to” so với đầu năm. Không chỉ gia tăng nợ xấu mà chất lượng nợ phân theo nhóm nợ cũng xấu dần.

Cụ thể, Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank; HoSE: STB), tính đến thời điểm 31/12/2023, tổng nợ xấu nội bảng của nhà băng này là 10.984 tỷ đồng, tăng hơn 2,5 lần (tương ứng 155,5%) so với đầu năm (4.298 tỷ đồng).

Tổng nợ xấu nhóm 4, 5 của Sacombank là gần 9.500 tỷ đồng vào thời điểm cuối năm 2023.

Trong đó, Nợ dưới tiêu chuẩn (nợ nhóm 3) là 1.490 tỷ đồng, tăng 165%; Nợ nghi ngờ (nợ nhóm 4) là 4.593 tỷ đồng, tăng gần 6,3 lần; Nợ có khả năng mất vốn (nợ nhóm 5) là 4.900 tỷ đồng, tăng 63%.

Tỷ lệ nợ xấu nội bảng của Sacombank cũng tăng mạnh từ 0,98% hồi đầu năm lên 2,28% vào thời điểm cuối năm 2023.

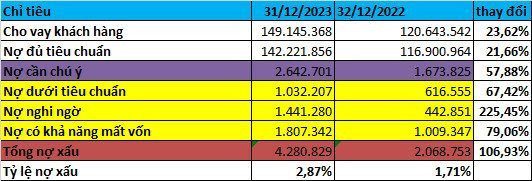

Tại ngân hàng Ngân hàng TMCP Hàng hải Việt Nam (HoSE: MSB), tổng nợ xấu nội bảng của MSB tính đến cuối năm 2023 là 4.280 tỷ đồng, tăng 106,9% so với đầu năm. Trong đó, Nợ dưới tiêu chuẩn (nợ nhóm 3) là 1.032 tỷ đồng, tăng 67,42%; Nợ nghi ngờ (nợ nhóm 4) là 1.441 tỷ đồng, tăng 3,2 lần; Nợ có khả năng mất vốn (nợ nhóm 5) là 1.807 tỷ đồng, tăng 79%.

Các nhóm nợ xấu 3, 4, 5 của ngân hàng MSB đều tăng mạnh trong năm 2023.

Đồng thời, tỷ lệ nợ xấu nội bảng của MSB cũng tăng từ 1,71% hồi đầu năm lên 2,87% vào thời điểm cuối năm 2023.

Ngoài ra, hai nhà băng khác là Ngân hàng TMCP Á Châu (ngân hàng ACB; HoSE: ACB) và Ngân hàng TMCP Quân Đội (ngân hàng MB; HoSE: MBB) cũng có tổng nợ xấu tăng “phi mã” trong năm 2023, ở mức gần gấp đôi so với đầu năm.

Không chỉ tổng nợ xấu “phình to” so với đầu năm, nợ nhóm 2 (nợ cần chú ý) của ngân hàng ACB cũng tăng gần gấp đôi trong năm 2023.

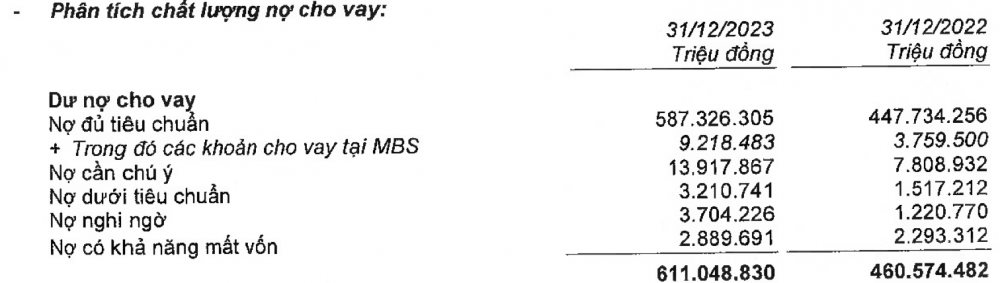

Cụ thể, về chất lượng nợ vay tại ngân hàng MB, tính đến thời điểm 31/12/2023, tổng nợ xấu của nhà băng này tăng gần gấp đôi so với đầu năm lên 9.800 tỷ đồng. Trong đó tổng nợ nhóm 4 (nợ nghi ngờ ) và nợ nhóm 5 (nợ có khả năng mất vốn) lên đến gần 6.600 tỷ đồng. Tỷ lệ nợ xấu của nhà băng này tăng mạnh từ 1,1% hồi đầu năm lên 1,62% vào thời điểm cuối năm 2023.

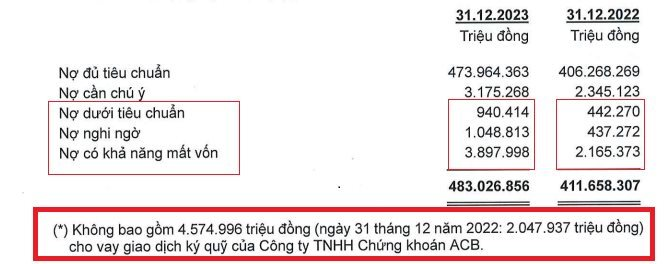

Còn tại ngân hàng ACB, tổng nợ xấu nội bảng của nhà băng này tính đến cuối năm 2023 là 5.887 tỷ đồng, tăng 93,35% so với đầu năm.

Trong đó, Nợ dưới tiêu chuẩn (nợ nhóm 3) là 940 tỷ đồng, tăng 112,63%; Nợ nghi ngờ (nợ nhóm 4) là 1.048 tỷ đồng, tăng 139,85%; Nợ có khả năng mất vốn (nợ nhóm 5) là 3.897 tỷ đồng, tăng 80%.

Tỷ lệ nợ xấu nội bảng của ngân hàng ACB đã tăng từ 0,74% hồi đầu năm lên 1,22% vào thời điểm cuối năm 2023.

Theo thống kê từ BCTC quý IV/2023, của 28 ngân hàng đã công bố BCTC (không bao gồm Agribank), tính đến thời điểm 31/12/2023 tổng nợ xấu của các ngân hàng là 194.968 tỷ đồng, tăng 40,5% so với hồi đầu năm (138.731 tỷ đồng). Trong đó, có 27/28 ngân hàng có tổng nợ xấu “phình to” so với đầu năm, chỉ có duy nhất ngân hàng VietBank có tổng nợ xấu giảm 10,9% so với đầu năm.

Theo Fireant